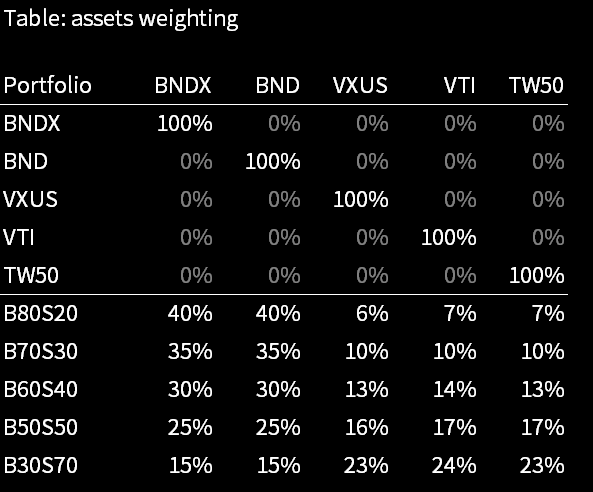

有些朋友買賣個股,進行擇時擇股的操作,或是買賣主動型基金,把自己暴露在極高的風險。 有些朋友則畏懼股市的風險,不敢把資金投入股市,使得資產跟不上通膨的腳步。 也有朋友聽從理專的建議,購買複雜的金融商品 (例如連動債),結果賠了不少錢。 事實上,經過長期的驗證,比較穩健的投資策略,是買進並持有指數基金 [11]。 研究顯示,以 10 年為期,85% 的主動型基金表現不如相對應的指數;以 15 年為期,更有 92% 的主動型基金表現不如指數 [12]。 另外,把股市及債市同時納入投資組合,則可以大幅降低股市波動的風險。 本文根據歷史績效,以實例說明: 1. 根據 33 年來的歷史紀錄,如何面對並渡過股市的波動 2. 建構最佳化投資組合的實際範例及 14 年期的績效回測 ### 根據 33 年來的歷史紀錄,如何面對並渡過股市的波動 以 MSCI ACWI 為例,這檔指數涵蓋全球 23 個已開發市場及 23 個新興市場共約 2500 檔股票。 追蹤 MSCI ACWI 的 ETF 是 iShares MSCI ACWI ETF (美股代碼: ACWI)。 從 1988 到 2020,MSCI ACWI 每年的報酬率如附圖 "MSCI ACWI Annual Return"。在 2000 年網路泡沫時,連續三年,每年報酬率 -13% 到 -18%,如果在 1999 年底持有 100 元的 MSCI ACWI,在 2003 年,只剩下 58.6 元。 在 2008 年金融海嘯,資產更直接縮水 41.85%。 由此可見股市的風險確實是相當高的。 不過,另一方面,長期持有則可以抵銷掉這樣的風險,甚至累積可觀的報酬。 附圖 "MSCI ACWI Cumulative Return " 是 MSCI ACWI 1998 到 2020 的累計報酬率。1997 年底如果持有 100 元的 MSCI ACWI,到了 2020 年,會增值到 1364.9 元,是原本的 13 倍。 面對 2000 年網路泡沫,雖然連續三年股市下跌,撐到第 6 年,資產會回到下跌前的高點。 而對於 2008 年金融海嘯,則在第 4 年,就回到下跌前的高點。 雖然長期持有,可以抵消掉股市的風險,但實際上,在某個時期後 (例如退休),會開始需要逐漸變現部分資產。 如果在開始需要逐步變現資產時,正好遇到連續幾年股市下跌,很可能會打亂資產運用的規劃。 因此實務上,會建議同時把股市及債市納入投資組合,利用股債通常變動方向相反的特性,來消除股市的風險。 ### 建構最佳化投資組合的實際範例及 14 年期的績效回測 根據 "現代投資組合理論" [1], 我們可以瞭解到: 1. 適當配置的投資組合有助於以較低的風險達到相同的報酬,或者承受相同的風險而達到更高的報酬。 2. 透過配置在不同投資標的的權重,可以調配出在自己能夠承受的風險下最高的報酬。 我選擇的投資標的如附表 "assets"。以隨機變數建立上述投資標的在各種比重下的排列組合,作出附圖 "efficient frontier",可用來找出什麼樣的資產配置在給定的報酬率之下,能夠帶來最低的風險。附圖 "efficient frontier" 的圖例說明: 圓點顏色的深淺代表 sharp ratio (報酬率 / 標準差) 的高低。 十字標示為各個投資組合,比重如附表 "asset weighting"。在圖 "efficient frontier" 之中,越往上,報酬率越高,越往左,風險越低。 在同樣的風險下 (固定 x 座標),越往上,是越好的投資組合,因為風險不變,但報酬率更高。 在同樣的報酬率下 (固定 y 座標),越往左,是越好的投資組合,因為報酬率不變,但風險更低。 這些點在左上側形成了「效率前緣」 (efficient frontier) 。 從圖 "efficient frontier" 可以看出: 1. 0050 和 VTI 相比,平均報酬率高一些些,但風險卻高出很多。 2. VXUS 和 VTI 相比,平均報酬率低很多,風險卻高不少。 3. BNDX 和 VTI 都比較接近「效率前緣」。 附表 "Portfolio Yearly Return" 是上述幾種資產配置下 2007 年到 2020 年的年化報酬率。可以看出,在 2008 年金融危機時,如果投資組合只包含股市,資產會下跌 36% 到 45%;如果投資組合包含了 70% 的債市和 30% 的股市 (附表 "asset weighting" 中的 B70S30),則資產只會下跌 8%。而平均年報酬率,股市是 10.1% (若 VXUS, VTI, TW.0050 各占 1/3),B70S30 則是 6.2%。 ### 注意事項 本文的資料沒有考慮稅賦的議題: 1. 沒有考慮美國 ETF 配息時會被課 30% 的稅 (視居住地是否與美國有簽稅務協定) 2. 沒有考慮海外交易所得超過一定數額需要繳綜合所得稅。 投資美股掛牌的 ETF 可能有匯率風險。 過去資效不代表未來績效。 ### 參考資料 [1] 應用「現代投資組合理論」進行「投資組合最佳化」: https://murphymind.blogspot.com/2017/04/MPT.html [2] 製作本文圖表的 data 及 Jupyter Notebook: https://github.com/murphychentw/efficient_frontier [3] BNDX 歷史績效: https://investor.vanguard.com/etf/profile/performance/bndx/cumulative-returns [4] BND 歷史績效: https://investor.vanguard.com/etf/profile/performance/bnd/cumulative-returns [5] VXUS 歷史績效: https://investor.vanguard.com/etf/profile/performance/vxus/cumulative-returns [6] VTI 歷史績效: https://investor.vanguard.com/etf/profile/performance/vti/cumulative-returns [7] TW.0050 歷史績效: https://www.ftse.com/products/indices/twse-taiwan, https://finance.yahoo.com/quote/0050.TW/performance/ (FTSE 尚未更新 2020 的 annual return, 先代以 yahoo 提供的數值 ) [8] Python For Finance Portfolio Optimization: https://medium.com/@randerson112358/python-for-finance-portfolio-optimization-66882498847 [9] PyPortfolioOpt: User Guide: https://pyportfolioopt.readthedocs.io/en/latest/UserGuide.html [10] Efficient Frontiner from Modern Portfolio Theory implemented in Python: https://github.com/tthustla/efficient_frontier/blob/master/Efficient%20_Frontier_implementation.ipynb [11] A Random Walk Down Wall Street: The Time-Tested Strategy for Successful Investing, Burton G. Malkiel [12] Why Warren Buffett’s way of beating the market will not be easily repeated, Bob Pisani [13] MSCI ACWI: https://www.msci.com/acwi, (2020 的 annual return 尚未更新, 先代以 2020 Nov 發布的 fact sheet 提到的 1 year return). ### 免責聲明 本文所包含之資料及意見僅供參考,任何瀏覽的人士,須自行承擔一切風險,作者不負擔盈虧及任何法律責任。