貨幣

貨幣最重要的功能是方便交易進行 -- 因此不需要以物易物.

貨幣和利率、匯率及物價水準的關聯性

利率: 貨幣相對於時間的價格. 精確地說, 相對於債券等借據的價格.

利率上升: 貨幣變貴了. 若分期付款購買物品, 需要付出更多的利息. 會減緩消費及投資, 因此會減緩經濟體產出的成長.

利率下降: 貨幣變便宜了. 會刺激消費及投資, 因此會增加經濟體產出的成長.

匯率: 貨幣相對於外國通貨的價格.本國匯率升值: 同一單位的通貨可以換取更多的外國通貨. 本國的通貨對外國而言變貴了. 本國購買能力提高.

本國匯率眨值: 同一單位的通貨可以換取較少的外國通貨. 本國的通貨對外國而言變便宜了. 本國貨品及勞務對外國而言變便宜. 有利出口. 外國的通貨變貴了, 本國購買能力降低.

總合物價水準: 貨幣相對於所有貨品及勞務的價格.總合物價水準上升: 通貨膨脹. 貨幣的價值下跌.

總合物價水準下降: 通貨緊縮. 貨幣的價值上升.

當貨幣供給增 加, 利率會下降, 匯率貶值, 物價水準上升 (通貨膨脹). Too much money is chasing too few goods.當貨幣供給減 少, 利率會上升, 匯率升值, 物價水準下降 (通貨緊縮).

名目 GDP v.s. 實質 GDP

名目 GDP = GDP 平減指數 * 實質 GDP

GDP 平減指數: 英語: GDP deflator.

舉例來說, 在 2010 年, 某小國總共生產了 10 根香蕉, 每根 8 元. 2010 年, GDP 為 80 元.

在 2011 年, 某小國總共生產了 20 根香蕉, 每根上漲到 12 元. 2011 年, 名目 GDP 為 20 * 12 = 240 元, GDP 平減指數為 12/8 = 1.5, 實質 GDP 為 20 * 8 = 160 元, 或 240 / 1.5 = 160 元.

名目 GDP: 按當年市場價格計算一年所生產的全部貨品及勞務的價值. 英語: Nominal GDP.在 2011 年, 某小國總共生產了 20 根香蕉, 每根上漲到 12 元. 2011 年, 名目 GDP 為 20 * 12 = 240 元, GDP 平減指數為 12/8 = 1.5, 實質 GDP 為 20 * 8 = 160 元, 或 240 / 1.5 = 160 元.

名目 GDP 的增加, 可能來自貨品價格或貨品數量的改變.

實質 GDP: 在一年內所生產的全部貨品及勞務按某一基年的市場價格計算得出的貨幣總量. 英語: Real GDP.實質 GDP 的增加, 排除了貨品價格改變的因素, 只可能來自於貨品數量的改變.

一個國家的富裕仰賴的是實質 GDP, 而非名目 GDP. 因為只有當人民可取得的貨品及勞務有所增加, 人民的福利才會真的增加.GDP 跨時間的比較

以固定價格法估算實質 GDP 的方式: 選擇一個基年, 以基年當時的價格, 來計算其他年份生產的最終貨品和勞務的價值.

以固定價格法估算實質 GDP 要注意的地方:

1. 沒有考慮到新產品的引進.

2. 沒有考慮到舊產品的消失.

3. 沒有考慮到現有產品品質的提升.

4. 沒有考慮到消費型態會隨著時間而改變.

2. 沒有考慮到舊產品的消失.

3. 沒有考慮到現有產品品質的提升.

4. 沒有考慮到消費型態會隨著時間而改變.

GDP 跨國的比較

若單純將一國的 GDP 作匯率轉換, 和另一國的 GDP 比較, 面臨的問題: 市場匯率只反映出那些真正進行了國際貿易的貨品及勞務. 特別在開發中國家, 沒有在國際上交易的貨品及勞務 (例如剪髮), 在 GDP 中占的比例頗高.

前述問題的解決方式: 在計算每個國家的貨品及勞務的價值時, 使用相同的價格, 稱為購買力平價 (purchasing power parity, PPP) 指數. 因此在進行跨國實質 GDP 比較時, 應根據經過購買力平價 (PPP) 調整後的 GDP.

名目利率 v.s. 實質利率

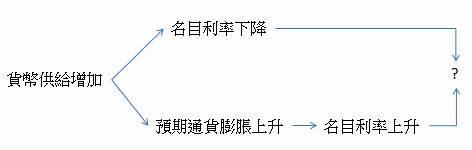

實質利率 = 名目利率 - 預期通貨膨脹率

名目利率 = 實質利率 + 預期通貨膨脹率

名目利率會隨著通貨膨脹率而上升, 是因為放貸者關心的是對實質產出的支配能力, 而不是表面的對貨幣的支配能力.

名目匯率 v.s. 實質匯率

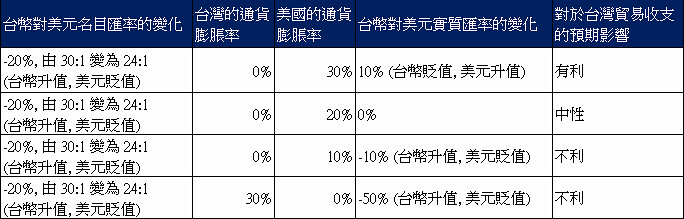

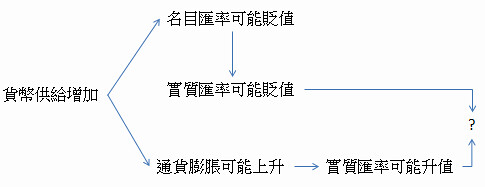

實質匯率的變化 (A國貨幣/B國貨幣) = 名目匯率的變化 (A國貨幣/B國貨幣) - (A國通貨膨脹率 - B國通貨膨脹率)

影響匯率的因素

外國對於本國貨品及勞務的需求增加 (經常帳額餘增加) → 對於本國幣需求增加 → 本國貨幣價格上升 → 本國貨幣升值 (本國匯率升值)

外國對於本國貨品及勞務的需求降低 (經常帳額餘減少) → 對於本國幣需求降低 → 本國貨幣價格下降 → 本國貨幣貶值 (本國匯率貶值)

外國對於本國金融資產的需求增加 (金融帳額餘增加, 經常帳額額減少) → 對於本國幣需求增加 → 本國貨幣價格上升 → 本國貨幣升值 (本國匯率升值)

一般而言, 持續的經常帳赤字 → 匯率貶值

一般而言, 本國通貨膨脹高於外國通貨膨脹 → 本國匯率貶值

一般而言, 本國利率高於外國利率 → 吸引外國資金 → 對於本國貨幣需求增加 → 本國貨幣價格上升 → 本國貨幣升值 (本國匯率升值)

實務上, 因為變數太多, 匯率的變化是無法預測的.

舉例來說, 在2005~2006年, Warren Buffet 及美國前財政部長 Robert Rubin 猜測美國的鉅額經常帳赤字會使得美元貶值, 預測錯誤, 結果 Bershire Hathaway 損失 10 億美元, Robert Rubin 損失 100 萬美元.

貨幣與金融

中央銀行決定貨幣的發行數量.

商業銀行透過存款及貸款, 可以把貨幣變成 N 倍.

舉例來說, 甲存100元到銀行, 假設存款準備率是 10%, 表示銀行可以把90元借出去.

若乙借了90元, 這時候貨幣總量就變為 100 (甲的存款) + 90 (乙拿到的現金) = 190元.

最極致的情況, 銀行以原本的 100 元作為存款準備, 最多一共可支持 1000 元的存款, 因此最多能夠創造出額外的 900 元. 其中 900 元是來自於貸款.

如果所有的人同時想要提款, 因為銀行只有 10% (以此例而言是 100 元) 的存款準備, 銀行將會無法支付. 如果貸款者破產, 整個情況也會變得很複雜.

Money system 的設計是每年必須要擴張, 否則沒有足夠的 money 來支付利息.

如果借貸者還款給銀行, 銀行創造出來的貨幣則會消失.

如果所有的人同時想要提款, 因為銀行只有 10% (以此例而言是 100 元) 的存款準備, 銀行將會無法支付. 如果貸款者破產, 整個情況也會變得很複雜.

Money system 的設計是每年必須要擴張, 否則沒有足夠的 money 來支付利息.

如果借貸者還款給銀行, 銀行創造出來的貨幣則會消失.

Federal Reserve 藉由購買 bank 向 Treasury Department 購買的政府公債可憑空創造出 money.

貨幣政策的三項基本工具

貼現率: 中央銀行借錢給商業銀行的利率. 英語: discount rate.

降低貼現率 → 鼓勵商業銀行向央行借錢 → 貨幣供給增加

提高貼現率 → 商業銀行向央行借錢意願降低 → 貨幣供給減少

存款準備率: 中央銀行訂定商業銀行存款準備金占總存款的比率. 英語: required reserve ratio.

舉例來說, 當存款準備率為 10%, 100 元的存款準備金可支持 1000 元的存款;

當存款準備率為 5%, 100 元的存款準備金可支持 500 元的存款.

降低存款準備率 → 貨幣供給增加

提高存款準備率 → 貨幣供給減少

公開市場操作: 中央銀行在公開市場上購買或出售金融有價證券. 英語: open market operations.

公開市場購買 → 注入流動性 → 貨幣供給增加

公開市場售出 → 收回流動性 → 貨幣供給減少

使用這三項工具的主要目的, 一般是為了控制短期利率.

經濟 variables 的實際變化狀況, 會比前述的情況複雜許多.

舉例來說, 中央銀行執行公開市場購買, 打算降低利率, 但若人民因為某種原因, 認為手上多一點現金比較安全, 因為對貨幣的需求增加, 可能實際上利率是上升的.

延伸閱讀

[書籍] 了解總體經濟的第一本書:想要看懂全球經濟變化,你必須懂這些 (A Concise Guide to Macro Economics) - 第2章 貨幣, 第4章 美國的貨幣及貨幣政策簡史, 第5章 GDP會計帳的基本原理, 第7章 了解匯率

Crash Course - Chapter 6 What is Money? Chapter 7 Money Creation, Chapter 8 The Fed - Money Creation